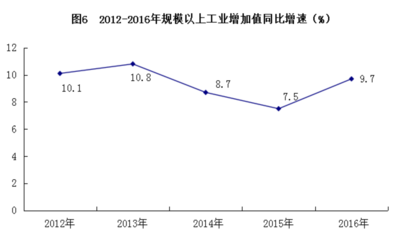

有色金属工业是现代工业体系的基础与支柱,其发展水平直接关系到国民经济、国防建设和高新技术产业的进步。当前,我国有色金属行业已进入转型升级、高质量发展的关键阶段,其中,有色金属冶炼及压延加工业作为产业链的核心环节,其发展态势尤为引人关注。

一、行业发展总体态势

在全球经济复杂多变、国内经济转型调整的背景下,我国有色金属行业总体保持了平稳运行。行业规模持续位居世界第一,多种有色金属产量和消费量占全球比重超过50%,展现出强大的产业韧性与市场潜力。行业发展模式正从规模扩张向质量效益提升转变,绿色化、智能化、高端化成为主要发展方向。国家“双碳”目标的提出,对行业的能源结构、工艺流程和技术创新提出了更高要求,也带来了新的发展机遇。

二、有色金属冶炼及压延加工业总体规模分析

有色金属冶炼及压延加工业是连接上游采矿选矿与下游终端应用的关键环节,其规模与技术水平直接决定了整个产业的竞争力和附加值。

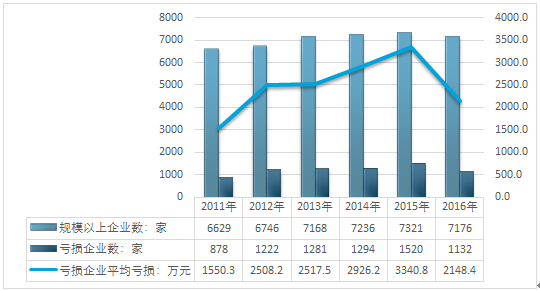

- 生产规模巨大,但增速趋缓:我国已成为全球最大的有色金属冶炼和加工国。以铜、铝、铅、锌等为代表的主要金属,其冶炼产能和产量均居世界首位。在供给侧结构性改革的推动下,盲目扩张的势头得到有效遏制,产能利用率逐步优化,行业正从“量”的增长转向“质”的提升。

- 产业结构持续优化:企业兼并重组步伐加快,产业集中度有所提升,形成了一批具有国际竞争力的大型企业集团。落后产能加速淘汰,为先进产能释放了市场空间。产业链协同效应增强,部分企业实现了从矿山到深加工的一体化布局,抗风险能力得到提升。

- 区域布局更趋合理:依托能源资源优势和市场需求,产业布局逐步向具有清洁能源优势的西部地区(如云南、新疆、内蒙古等)和消费市场集中的沿海地区调整,降低了整体运营成本与环境压力。

- 经济效益波动中寻求稳定:受国际市场价格波动、原材料成本变化、环保投入增加等因素影响,行业利润空间受到挤压。但通过管理提升、技术进步和产品结构调整,行业整体盈利能力在波动中保持了基本稳定,龙头企业效益相对较好。

三、有色金属压延加工:向高附加值环节迈进

有色金属压延加工(包括轧制、挤压、拉伸、锻造等)是将冶炼出的金属锭、坯料加工成板、带、箔、管、棒、型、线及锻件等产品的过程,是提升产品附加值、满足下游高端需求的关键。

- 技术进步显著,高端产品取得突破:我国在高端铝板带箔(如新能源电池箔、航空用铝材)、高性能铜合金材、精密铜管、钛合金材等领域的生产技术取得长足进步,部分产品性能达到国际先进水平,进口替代能力不断增强。

- 下游应用驱动升级:新能源汽车、航空航天、高端装备制造、新一代信息技术、绿色建筑等战略性新兴产业对高性能、高精度、轻量化的有色金属材料需求旺盛,强力拉动了压延加工技术的创新和产品升级。例如,新能源汽车对轻量化铝材的需求呈爆发式增长。

- 绿色低碳工艺成为重点:压延加工过程中的节能降耗技术、短流程工艺、废料回收再利用等受到高度重视。企业加大环保投入,采用先进的熔炼、轧制和热处理技术,降低能耗和排放,提升可持续发展能力。

- 智能化改造方兴未艾:越来越多的压延加工企业开始引入自动化生产线、智能控制系统和工业互联网平台,实现生产过程的精准控制、质量追溯和能效管理,提升了生产效率和产品一致性。

四、面临的挑战与未来展望

尽管成就显著,但行业仍面临诸多挑战:部分领域高端产品仍依赖进口,原创性核心技术有待突破;环保与碳减排压力持续加大;生产要素成本上升;国际市场贸易环境不确定性增加等。

我国有色金属冶炼及压延加工业将继续坚持创新驱动和绿色发展。预计将在以下几个方面深化发展:

- 强化科技创新:聚焦前沿材料、低碳冶金、精深加工等关键核心技术攻关。

- 深化结构调整:持续优化产能布局,发展高端化、差异化、定制化产品。

- 全面推行绿色制造:构建全生命周期绿色产业链,率先实现重点环节的低碳转型。

- 加速智能化融合:推动新一代信息技术与制造技术深度融合,建设智慧工厂。

- 提升资源保障能力:加强国内资源勘探与循环利用,拓展多元化国际资源渠道。

我国有色金属行业,特别是冶炼及压延加工业,正处于由大变强的历史性跨越时期。通过持续推动产业基础高级化和产业链现代化,必将为制造强国建设提供更坚实、更绿色的材料支撑。